“Le prix c’est ce que vous payez. La valeur c’est ce que vous obtenez.” – Warren Buffet.

Howard Marks est le cofondateur de Oaktree Capital Management. Il s’agit d’un fond d’investissement qui gère plus de 80 milliards de dollars d’actifs.

Cet investisseur est réputé pour ses performances financières régulières sur 40 ans. C’est l’un des value investors les plus reconnus dans le métier.

Initialement, il partageait ses mémos uniquement avec ses clients. Avec le livre “La chose la plus importante“, il a décidé de diffuser sa philosophie d’investissement à un public plus large.

Dans cet article, vous découvrirez les principes clefs de la philosophie d’investissement d’un investisseur en value.

La chose la plus importante #1 : Pratiquer le raisonnement de second niveau

Un investisseur performant est une personne qui fait mieux que le marché (donc mieux que les autres investisseurs). Pour y parvenir, elle doit raisonner de façon plus précise que les autres.

Par exemple, le penseur de niveau un dira : “c’est une bonne société; achetons l’action.” Le penseur de niveau deux dira : “c’est une bonne société, mais tout le monde pense que c’est une bonne société. L’action est probablement surcotée. Vendons.“

Le penseur de niveau un dira : “les perspectives globales semblent conduire à une faible croissance et à une inflation montante. Nos actions sont déjà basses mais vendons-les.” Le penseur de niveau deux : “les perspectives ne semblent pas extraordinaires mais tous les autres vendent en panique. Achetons“.

Le penseur de niveau deux prend en compte la situation économique mais également les actions des autres intervenants. Pour atteindre des résultats d’investissement supérieurs, il faut diverger de la norme en raisonnant plus loin.

La chose la plus importante #2 : Savoir estimer la valeur

Certains investisseurs disent “nous n’achetons que l’actif X” ou “X est un actif supérieur”. Ils sous-entendent par là qu’ils l’achètent à n’importe quel prix. Mais, pour Howard Marks, cela est une erreur car : “un actif est intéressant uniquement si son prix est juste“.

L’investisseur en valeur doit être capable d’estimer la valeur intrinsèque d’un actif. C’est le prérequis pour être capable d’acheter à un prix inférieur à la valeur et de vendre à un prix supérieur.

De nombreux investisseurs font du momentum investing : ils misent sur le fait qu’un actif qui se valorise continuera de se valoriser. Mais cette approche est risquée car elle peut vous faire acheter un actif déjà survalorisé.

L’investisseur en valeur se concentre sur des indicateurs concrets comme les cash flows, les dividendes ou la valeur économique de l’entreprise. Il accorde beaucoup moins de crédit aux actifs intangibles comme les modes ou le potentiel. Il est concentré sur la valeur actuelle de l’entreprise plus que sur sa valeur future (investisseur de croissance).

La chose la plus importante #3 : Gérer le risque

“Le risque signifie qu’il peut se produire plus de chose que ce qui arrivera.” – Elroy Dimson.

Comprendre le risque

La première chose à faire pour un investisseur c’est de comprendre le risque auquel il s’expose et de savoir s’il l’accepte ou non. En général, plus un actif est risqué et plus son rendement sera élevé (car l’investissement doit offrir des rendements attractifs pour attirer le capital). Mais ce n’est pas pour autant que ce rendement se réalisera systématiquement. Parfois, le rendement réalisé sera bien moindre ou le capital sera tout simplement perdu; c’est cela le risque.

Reconnaître le risque

Le risque signifie l’incertitude sur le résultat qui va se produire parmi l’ensemble des résultats possibles. Lorsque le risque (le scénario que l’on souhaite éviter) ne se réalise pas, cela ne signifie pas qu’il n’aurait pas pu se réaliser pour autant. Un système de gestion des risques vise à se prémunir contre les mauvais scénarios possibles.

L’un des plus grands risques dans les investissements consiste à acheter trop cher. Des prix trop chers proviennent d’un excès d’optimisme : une majorité d’investisseurs pense que l’actif n’est pas risqué et ils vont donc accepter le risque sans être compensés. Le mythe du risque qui a disparu (“l’actif ne peut que monter“) est l’un des principaux contributeurs des bulles financières.

Pour un value investor, il est important de réaliser que des actifs de bonne qualité peuvent être très risqués et que des actifs de basse qualité peuvent être peu risqués. Tout dépend du prix.

Gérer le risque

Selon Howard Marks, les meilleurs investisseurs se distinguent autant par leur capacité à gérer le risque que par celle à générer des rendements élevés. Des investisseurs comme Warren Buffet, Peter Lynch ou Bill Miller sont reconnus pour leur aptitude à éviter les désastres; c’est ainsi qu’ils maintiennent des hauts rendements sur des décennies.

Un bon système de risk management est invisible dans les bons moments mais il reste essentiel étant donné que les bons moments peuvent rapidement devenir des mauvais moments.

Une question se pose alors : comment maximiser les gains dans les marchés haussiers tout en se prémunissant contre les baisses potentielles ? Soit comment faire pour capturer la valeur (conserver ses gains) ? Pour un value investor, la réponse est toujours la même : vendre les actifs surcotés et acheter les actifs sous-cotés.

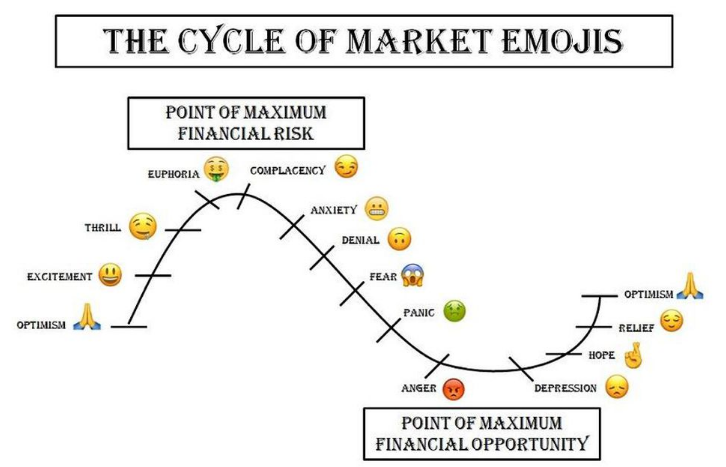

La chose la plus importante #4 : Etre attentif aux cycles

“Vous ne pouvez pas prédire mais vous pouvez vous préparer.”

Il y a deux règles importantes dans les investissements :

Règle #1 : La plupart des choses sont cycliques;

Règle #2 : Certaines des plus grandes opportunités (de perte comme de gain) arrivent lorsque les gens oublient la règle #1.

Les investissements fonctionnent de façon cyclique parce qu’il y a des émotions humaines derrière les décisions. Les émotions déterminent l’amplitude des cycles selon que les investisseurs sur-réagissent ou sous-réagissent. [1]

Ignorer les cycles et extrapoler les tendances est l’une des plus dangereuses erreurs qu’un investisseur peut faire. Le “cette fois c’est différent” amène des investisseurs à acheter trop cher un actif à la mode (et donc surévalué) ou à vendre pas assez cher un actif sous-coté.

De façon générale, il faut prendre conscience que les marchés évoluent d’un extrême à l’autre (comme un pendule) : ils passent de l’euphorie (actifs survalorisés – FOMO) à la dépression/peur (actifs sous-valorisés – FUD) [2]. Il est essentiel de tenter d’évaluer la phase du cycle dans laquelle le marché se situe (que disent les médias ? Quelle est la psychologie actuelle des participants ? Etc.).

La chose la plus importante #5 : Eviter les grosses erreurs

“Un investisseur a peu de choses à faire tant qu’il évite de commettre des grosses erreurs” – Warren Buffet.

Il y a deux types d’erreur : les erreurs analytiques et les erreurs psychologiques.

Les erreurs analytiques sont généralement dues au fait que l’on manque d’information ou bien que l’on se base sur de fausses informations.

Les principales erreurs psychologiques de jugement proviennent des influences négatives :

L’envie : cette force puissante fait oublier la prudence basique, la logique et les éventuelles leçons douloureuses du passé.

La peur : elle empêche les investisseurs de réaliser les actions constructives au bon moment.

Le conformisme : la tendance à suivre l’avis de la foule au lieu de lui résister. Cependant, être contrarien signifie ne pas suivre la foule uniquement quand on pense qu’elle a tort (elle est souvent optimiste sur les hauts et pessimiste sur les bas de marchés).

L’ego : vouloir atteindre les meilleures performances sans prise en compte du risque.

Il est important de se rappeler que, dans les marchés haussiers, (quasiment) tout le monde performe. L’objectif pour un investisseur en value est de capturer et de conserver cette valeur même quand le marché se retourne. Il doit donc jongler entre un investissement offensif et défensif selon les phases des cycles.

La chose la plus importante #6 : Trouver des bonnes affaires

Pour construire intelligemment son portefeuille, il faut acheter les meilleures affaires. Cela consiste à faire de la place dans son portefeuille en éliminant les moins bons actifs et à éviter les pires.

Howard Marks conseille de procéder ainsi :

Définissez une liste de vos investissements potentiels;

Estimez leur valeur intrinsèque;

Evaluez le risque porté par chacun;

Achetez quand le prix est en-dessous de la valeur.

L’investissement c’est la discipline de la sélection relative. Il faut faire preuve d’opportunisme patient. Pour un investisseur en value, l’objectif n’est pas d’acheter des bons actifs mais de réaliser des bons achats. Plus votre prix d’achat sera bas et plus vous disposerez d’une marge d’erreur (il y aura moins de chance que le cours de l’actif descende en-dessous de votre prix d’achat).

Il y a plusieurs pistes pour trouver des actifs sous-cotés. En général, ils sont :

Peu connus et pas encore totalement compris;

Fondamentalement questionnables en surface;

Controversés, inconvenants voire quasiment effrayants;

Considérés comme inappropriés pour des portefeuilles “convenables”;

Non appréciés et impopulaires;

Dans le cas où ils sont connus, ils ont fait l’objet d’un désinvestissement et ne sont pas en phase d’accumulation (fin de cycle/début d’un nouveau cycle).

En bref, les meilleures opportunités se trouvent généralement parmi les choses que les autres ne font pas. Celui qui est un investisseur actif l’est car il pense battre le marché. Or, pour vaincre le marché, il faut identifier les meilleures opportunités d’investissement – quelles qu’elles soient.

Notes

[1] La psychologie de foule des investisseurs les fait passer de façon violente entre l’optimisme et le pessimisme. C’est ce mouvement pendulaire qui fait que les gens achètent haut (excès d’optimisme) et vendent bas (panique).

[2] Les trois étapes d’un marché haussier, selon Howard Marks :

Une petite minorité de gens intelligents et visionnaires commence à penser que les choses iront mieux;

La plupart des investisseurs réalisent que les améliorations ont déjà pris place;

Tout le monde conclue que les choses iront mieux pour toujours.

Pour aller plus loin : Lire le livre “La chose la plus importante” de Howard Marks.

Copier et partager : https://mikaelecanvil.com/the-most-important-thing/