La crise financière de 2008 était essentiellement une crise de la dette. Seule une minorité d’investisseurs est parvenue à bien la gérer. Ray Dalio en faisait partie.

Dans son livre “Big Debt Crises“, le fondateur de Bridgewater (l’un des plus importants hedge funds au monde) détaille son modèle explicatif des crises de la dette et il partage des principes pour mieux les gérer. Le livre s’adresse aussi bien aux investisseurs qu’aux régulateurs [1].

La philosophie centrale de Dalio est de retirer des principes pour gérer “la machine économique” à partir de l’étude des configurations récurrentes du passé. Son modèle est ainsi basé sur une étude poussée de l’histoire économique et politique.

La première partie du livre présente le modèle. La seconde partie applique le modèle sur des cas historiques (avec illustration via des extraits de revues de presse de l’époque) :

- 1918-1924 : La crise de la dette allemande et l’hyperinflation

- 1928-1937 : La crise de la dette américaine et l’ajustement (la Grande Dépression)

- 2007-2011 : La crise de la dette américaine et l’ajustement (la Crise financière de 2008)

Dans cet article, vous découvrirez le modèle de Ray Dalio pour comprendre le mécanisme de ces crises de la dette afin de pouvoir naviguer efficacement lors des prochaines.

Le modèle du cycle de la dette

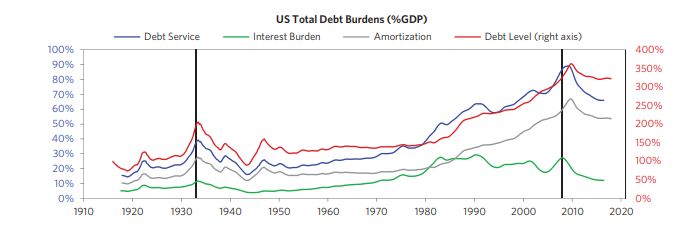

Dans une économie de marché, les expansions et les contractions de crédit guident l’activité économique. Au fil du temps, ces cycles d’expansion et de contraction se répètent en créant des cycles de la dette court terme. Et cela crée les conditions pour une importante crise de la dette à long terme. Ainsi, les cycles de la dette long terme sont plus violents que les cycles court terme puisqu’ils résultent de leur accumulation.

Les crises de la dette arrivent lorsque la dette et son coût de remboursement progressent plus vite que les revenus qui permettent de la rembourser.

Les expansions de crédit se créent lors des phases haussières auto-renforçantes : les emprunts supportent les dépenses et les investissements; lesquels supportent ensuite les revenus et les valorisations de patrimoines; ce qui renforce encore les emprunts; etc.

A l’approche du top du cycle, les prêts sont basés sur la croyance partagée que cette croissance va continuer indéfiniment. Mais ce n’est jamais le cas. A un moment, les revenus finissent par chuter en dessous du coût du remboursement du prêt. Et le mouvement inverse (également auto-renforçant) de contraction du crédit se produit : resserrement du crédit, ventes forcées d’actifs, diminution de la valeur des patrimoines, début des défauts des paiements, etc.

Ce moment c’est la bulle (le résultat d’une accumulation d’une masse critique de mauvais prêts). D’ailleurs, l’un des principaux indicateurs de ce point de bascule est lorsque l’on assiste à une augmentation du remboursement de la dette avec de l’argent emprunté. Les pires prêts sont en effet accordés lors des périodes avec excès d’optimisme.

Les quatre types de levier pour gérer les crises de la dette

Selon Dalio, les plus gros risques ne proviennent pas des dettes en elles-mêmes mais de l’échec des politiques (banques centrales et gouvernements) à prendre les mesures appropriées par manque de compétence ou de courage politique.

Dalio évoque quatre types de levier (inflationnistes ou déflationnistes) que les pouvoirs politiques peuvent utiliser pour ramener le remboursement de la dette à un niveau acceptable par rapport aux revenus :

- L’austérité. Solution déflationniste qui réduit le fardeau de la dette.

- Le défaut ou la restructuration de la dette. Solution déflationniste.

- La planche à billets des banques centrales et l’achat d’actifs (ou la procuration de garanties). Solution inflationniste qui stimule la croissance.

- L’impôt (redistribution d’argent de ceux qui ont vers ceux qui en manquent)

Dans “Big Debt Crises”, Dalio étudie les cycles de la dette long terme qui produisent d’importantes crises de la dette. Ces importantes crises de la dette sont en fait ce que l’on appelle des dépressions. Dalio précise qu’il y a deux types de dépression :

- Les cycles de la dette déflationnistes (ou dépressions déflationnistes) (l’essentiel de la dette a été financée domestiquement)

- Les cycles de la dette inflationnistes (ou dépressions inflationnistes) (l’essentiel de la dette est dans une monnaie étrangère qui ne peut être monétisée)

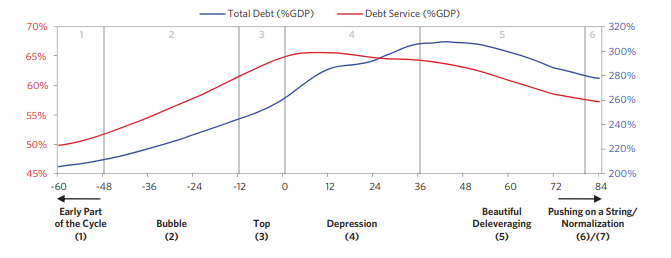

Les 7 phases du cycle de la dette déflationniste (dépression déflationniste)

1/ Le début du cycle

Au début, la dette croît moins vite que les revenus car elle est utilisée pour financer des activités qui produisent de la croissance et donc des revenus. La dette est productive et son poids est raisonnable.

2/ La bulle

La dette commence à progresser plus vite que les revenus mais, au début, elle continue de produire de la croissance. Les revenus progressent, les cours des actifs et des patrimoines progressent car soutenus par des achats financés par une dette bon marché. La capacité d’emprunt augmente (effet richesse positif). Le marché haussier est généralement soutenu par des taux d’intérêt qui sont faibles et qui rendent attractifs les actifs plus rémunérateurs (actions, immobilier, etc.).

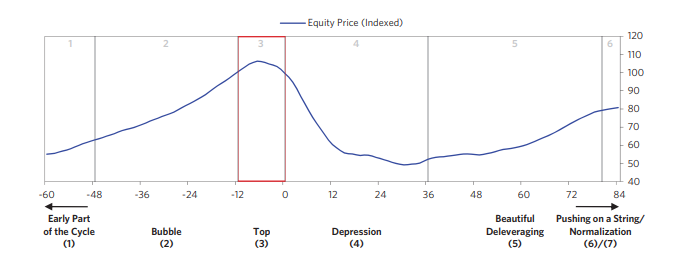

3/ Le top

Des prix d’actifs survalorisés essentiellement alimentés par des financements avec emprunt signalent le début de la fin du marché haussier [2]. Les écarts de richesses se creusent entre les investisseurs qui savent capturer la valeur le long du top et les autres.

Les banques centrales n’interviennent pas pour empêcher la formation des bulles (ce n’est pas leur mandat). Par contre, les tops des bulles (soit leur dégonflement) sont souvent déclenchés lorsque les banques centrales commencent à resserrer le crédit et que les taux montent. Cela signale en effet le début de la fuite des actifs risqués (actions) vers des actifs moins risqués (dettes court terme) [3].

De plus, la chute des prix des actions crée un effet de richesse négatif [4]. Certains emprunteurs qui ont acheté le top se retrouvent en perte avec effet de levier; ils ont des appels de marge qui provoquent des ventes forcées. D’autres emprunteurs risqués commencent à manquer leurs échéances de remboursement. Les préteurs s’inquiètent et les spreads de crédit augmentent. Bref, le marché du crédit se contracte.

4/ La dépression

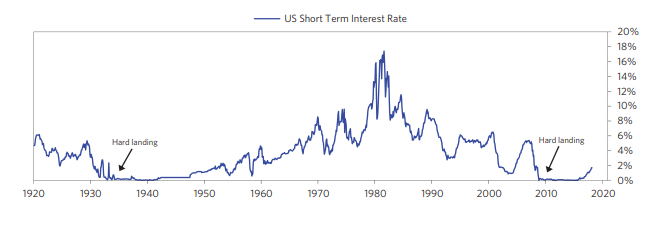

Dans des récessions classiques, le déséquilibre entre les revenus et la dette peut être réglé en ajustant les taux d’intérêt suffisamment pour : 1/ produire un effet de richesse positif; 2/ stimuler l’activité économique; 3/ alléger le coût de la dette. Dans les dépressions, cela ne peut se faire car les taux sont déjà nuls ou quasi nuls.

Quand la dépression commence, les défauts de dette et les restructurations touchent différents intervenants du marché mais spécialement les préteurs avec effet de levier (i.e. les banques). La panique commence à se répandre. Les préteurs et les déposants se précipitent alors dans les institutions financières pour récupérer leurs fonds; ce qui amplifie le problème de manque de liquidité des banques.

Pour régler la situation, les pouvoirs politiques recourent généralement à un ou plusieurs des quatre leviers actionnables (austérité, planche à billet, restructuration/défaut de la dette, impôt redistributif).

5/ Le “beau désendettement”

Selon Dalio, un “beau désendettement” a lieu lorsque les quatre leviers sont utilisés de façon équilibrée. Cela permet d’éviter les chocs, de produire de la croissance tout en alimentant la dette avec un niveau d’inflation acceptable.

Plus précisément, le désendettement est “beau” lorsqu’il y a suffisamment de stimulation [5] pour contrebalancer les forces déflationnistes (austérité/défaut); soit lorsque cela permet de ramener le taux de croissance nominal au-dessus du taux d’intérêt nominal.

Il ne doit pas y avoir trop de stimulation car sinon cela accélèrera l’inflation et donnera naissance à une nouvelle bulle de la dette.

6/ Les différentes politiques des banques centrales

- Politique monétaire 1 (MP1) : l’action sur les taux d’intérêt. Les banques centrales baissent les taux d’intérêt pour stimuler l’économie (via effet de richesse positif et facilitation du crédit). MP1 est généralement la première réponse utilisée pour corriger une crise de la dette. Mais lorsque les taux d’intérêt court terme sont déjà nuls ou quasi nuls, les banques centrales recourent à MP2.

- Politique monétaire 2 (MP2): assouplissement quantitatif (QE : “quantitative easing”). Il s’agit de l’impression de billets et de l’achat d’actifs financiers (effet haussier sur les marchés) [6]. MP2 est plus efficace lorsque les primes de risque sont élevées car l’ajout de liquidité les fait chuter. Par contre, dans un environnement de taux d’intérêt bas avec des primes de risque faibles, MP2 devient inefficace.

- Politique monétaire 3 (MP3) : Fournir de l’argent directement à ceux qui dépensent au lieu des investisseurs (MP2) ou de ceux qui économisent (MP1). C’est une coordination entre politique budgétaire et politique monétaire qui apporte des revenus aux ménages pour stimuler l’économie (augmentation de la demande sans agir sur l’offre; un move très inflationniste).

7/ La normalisation

Le système finit par retourner à la normale. L’activité économique qui s’était très fortement contractée (chute du PIB, taux de chômage très élevé, etc.) reprend. Cependant, il faudra 5 à 10 ans pour que l’activité économique parvienne à retourner à son ancien top. Les marchés actions prendront au moins 10 ans pour retrouver leurs anciens niveaux car la plupart des investisseurs qui ont perdu de l’argent sont devenus risquophobes (jusqu’à la prochaine bulle).

Ce modèle du cycle de la dette déflationniste explique, selon Ray Dalio, aussi bien la Grande Dépression que la crise financière de 2008 [7].

Notes

[1] “Big Debt Crises” apporte une bonne compréhension des conséquences des politiques monétaires sur les marchés financiers et permet également de les anticiper.

[2] En général, cette dette est soutenue par des nouveaux instruments financiers à fort rendement qui attirent la liquidité (avec effet de levier) et qui échappent au contrôle du régulateur (shadow banking).

[3] L’augmentation des taux d’intérêt court terme rend la détention du cash plus attractive. De plus, cela baisse mécaniquement la valeur des multiples de valorisation des actifs et donc des cours. Les investisseurs passent donc en mode risk-off (évitement des actifs risqués).

[4] Un effet de richesse négatif se produit lorsque le patrimoine d’une personne diminue ce qui conduit à moins de prêts et de dépenses. C’est du à la fois à une psychologie plus négative et aux conditions financières détériorées des emprunteurs qui ont moins de collatéral (vu que le cours des actifs a chuté).

[5] Stimulation via l’impression d’argent/monétisation de la dette et la dévaluation de la monnaie.

[6] Pour les marchés action, MP1 est bullish en cas de baisse des taux et bearish en cas de hausse des taux. MP2 est bullish. MP3 peut être bullish mais cela va dépendre du montant donné (l’objectif n’est pas que les particuliers investissent mais qu’ils dépensent dans des achats de biens et de services).

[7] Le modèle inflationniste explique la crise de la dette allemande des années 1920 (caractérisée par une hyper inflation).

Copier et partager : https://mikaelecanvil.com/big-debt-crises/